Voitures Noires : La chute qui a entaché tout un secteur – Pourquoi les banques refusent désormais de prêter aux chauffeurs VTC

En 2017, le redressement judiciaire de Voitures Noires a marqué un tournant dramatique dans le secteur VTC français. Cette faillite retentissante continue aujourd’hui encore de hanter l’industrie, et explique pourquoi tant de nouveaux chauffeurs VTC se heurtent au refus systématique des banques lorsqu’ils sollicitent un financement.

L’Échec de Voitures Noires : Une Catastrophe Annoncée

Voitures Noires était l’un des plus grands loueurs de véhicules pour chauffeurs VTC en France. L’entreprise proposait des contrats de location longue durée (LLD) à des chauffeurs qui, pour beaucoup, débutaient dans le métier. Le modèle économique semblait séduisant sur le papier : des véhicules de luxe, des mensualités étalées, et la promesse de revenus importants grâce aux plateformes comme Uber.

Mais la réalité s’est révélée bien différente. La loi Grandguillaume de 2016, qui a durci les conditions d’exercice pour les VTC, a porté un coup fatal à de nombreux acteurs du secteur. Voitures Noires, incapable d’absorber le choc, s’est effondrée en juillet 2017, laissant derrière elle des centaines de chauffeurs endettés et des millions d’euros de créances impayées.

Pourquoi les Banques Refusent Désormais de Prêter aux VTC

L’effondrement de Voitures Noires a créé une méfiance profonde et durable au sein du secteur bancaire. Voici pourquoi cette faillite continue de pénaliser les nouveaux chauffeurs VTC en 2025 :

1. Des Milliers de Crédits Non Remboursés

Lorsque Voitures Noires a fait faillite, des centaines de chauffeurs se sont retrouvés avec des véhicules qu’ils ne pouvaient plus exploiter mais dont ils devaient continuer à payer les mensualités. Beaucoup ont déclaré faillite à leur tour, laissant les banques avec des créances irrécouvrables se chiffrant en millions d’euros.

2. Un Secteur Jugé à Haut Risque

Le fiasco Voitures Noires a révélé aux banques la fragilité structurelle du modèle VTC. Les établissements financiers ont constaté que les revenus des chauffeurs étaient extrêmement volatils, dépendant entièrement de plateformes qui peuvent modifier leurs tarifs ou leurs algorithmes du jour au lendemain. Cette précarité a conduit à un reclassement du risque : le secteur VTC est désormais considéré comme aussi risqué que la restauration rapide ou le bâtiment.

3. L’Effet Domino Sur Tout Le Secteur

Ce qui rend la situation particulièrement injuste, c’est que les nouveaux chauffeurs VTC, qui n’ont aucun lien avec Voitures Noires, continuent de payer le prix de cet échec. Les banques appliquent désormais des critères d’analyse de risque bien plus stricts pour tous les dossiers VTC :

- Apport personnel exigé : minimum 30% du montant du véhicule (contre 10-15% avant 2017)

- Durée d’activité minimum : au moins 2 ans d’ancienneté dans le VTC

- Revenus prouvés : bilans comptables sur 2 exercices minimum

- Taux d’intérêt majorés : +2 à 3 points par rapport aux professions libérales classiques

- Garanties supplémentaires : caution solidaire souvent obligatoire

Les Conséquences Aujourd’hui en 2025

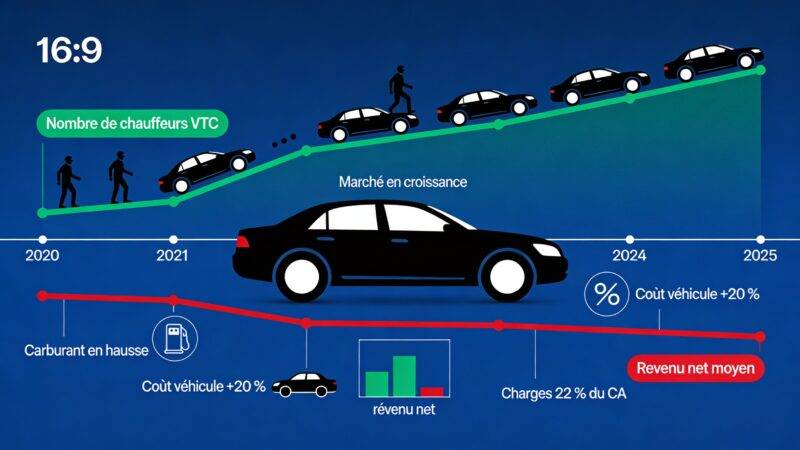

Huit ans après la chute de Voitures Noires, le secteur VTC continue de subir les conséquences de cette débâcle. Les nouveaux entrants se retrouvent face à un mur : sans capital personnel conséquent, impossible d’obtenir un financement bancaire pour acquérir un véhicule conforme aux exigences des plateformes.

Cette situation crée un cercle vicieux : les chauffeurs se tournent vers des solutions de financement alternatives (crédits à la consommation, organismes spécialisés) qui proposent des taux bien plus élevés, amplifiant encore leur précarité économique. Certains prennent le risque de louer des véhicules en LLD auprès de nouveaux loueurs, reproduisant ainsi le schéma qui a mené à la catastrophe de 2017.

Conclusion : Un Secteur Marqué Au Fer Rouge

L’héritage de Voitures Noires est lourd. Cette entreprise, par son modèle économique hasardeux et sa gestion défaillante, a durablement entaché la réputation du secteur VTC auprès des établissements bancaires. Aujourd’hui encore, les jeunes chauffeurs qui souhaitent se lancer dans le métier paient le prix de cette faillite.

La question reste entière : combien de temps faudra-t-il encore pour que le secteur VTC retrouve la confiance des banques ? En attendant, l’accès au financement demeure l’un des obstacles majeurs pour quiconque souhaite devenir chauffeur VTC en France, transformant ce qui devait être une opportunité d’entrepreneuriat en un parcours du combattant financier.

Témoignages de Chauffeurs Victimes

Ahmed, 34 ans, chauffeur VTC depuis 2018 : « J’ai essayé d’obtenir un crédit pour acheter ma propre voiture en 2023. Malgré mes 5 ans d’expérience et mes bilans positifs, trois banques m’ont refusé. Elles m’ont toutes dit la même chose : le secteur VTC est trop risqué depuis l’affaire Voitures Noires. Je ne comprends pas pourquoi je dois payer pour les erreurs d’une entreprise qui a fait faillite il y a 8 ans. »

Samira, 29 ans, candidate au métier de VTC : « Je voulais devenir chauffeur VTC pour avoir mon indépendance financière. J’ai économisé 10 000 euros d’apport personnel, mais aucune banque n’accepte de me prêter pour un véhicule à 30 000 euros. Elles me demandent 40% d’apport minimum ! C’est impossible pour moi. Du coup, je suis obligée d’abandonner mon projet ou de me tourner vers des crédits à la consommation avec des taux exorbitants. »

Sources et Ressources

Pour mieux comprendre la chute de Voitures Noires VTC et ses conséquences, voici quelques ressources :

- Article de La Tribune sur le redressement judiciaire de Voitures Noires (2017)

- Comprendre les nouvelles mesures VTC 2025 et l’impact sur le financement

- Guide complet sur le financement VTC et les solutions alternatives